这是一家我国工业自动化行业中的领军企业,在新能源领域,公司可以承接光伏电站、风电场和分布式能源等项目。

而凭借着在该领域的强大竞争力,这家企业的客户不仅包括了施耐德、欧姆龙和通用电器等世界500强公司,并且还被评为了专精特新小巨人。

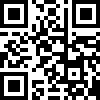

从2019年开始,这家企业的历史净利润已经连续4年实现了增长,并在2022年以1.42亿元的净利润创出了历史新高,该公司在这一年里发生了质的飞跃。

但是在今年第一季度,这家企业因为营业成本的高企,使公司工业自动化产品的利润空间出现了下降,在本文的最后翻译官会详细介绍这些细节。

目前,该企业的股票在大幅回调了69%以后,于近期出现了放量上涨的迹象。

大家好我是财报翻译官,今天将调研A股软件概念板块中,海德控制(股票代码:002184)这家上市公司2023年第一季度财报,下面进入今天的主题。

主营业务及核心竞争力

在该企业的财报中翻译官了解到,海德控制的主营业务为工业自动化控制技术、工业信息化技术及融合技术等软硬件产品。

这家公司工业电气自动化业务的收入占比为53.61%,新能源业务的收入占比为23.98%,工业信息化业务的收入占比为22.41%。

在这家公司的财报中翻译官发现,该企业目前还拥有军工业务,其自主研发的监控组态软件参与了上海市军民结合专项项目,并早在2017年就通过了原总装备部-工程设计研究总院的项目验收。

而在家公司的分红信息中翻译官还得知,该企业自上市以来累计分红14次,总共派发现金3.32亿元。

并在2019~ 2022年期间为股东分了4次红,分红占净利润的平均比重超过了30%。这个比例很高,说明该公司对股东十分负责。

上面看过了这家企业的基本信息,下面我们再来分析一下该公司的净利润表现。

业绩表现

以下内容和财务数据均源自该公司2023年第一季度报,并没有任何个人观点。

2022年第一季度,这家企业的净利润只有1,379万元。到了2023年第一季度,该公司的净利润就达到了2002万元,同比增长了45%。

而这家企业目前的净利润,在A股软件概念板块295家上市公司中排名第69位。这个名次很靠前,说明其规模相对来说很大。

上面看过了该企业的净利润表现,下面我们再来分析一下这家公司每年为员工以及高管支付薪酬的情况,并判断出该企业目前所处的状态。

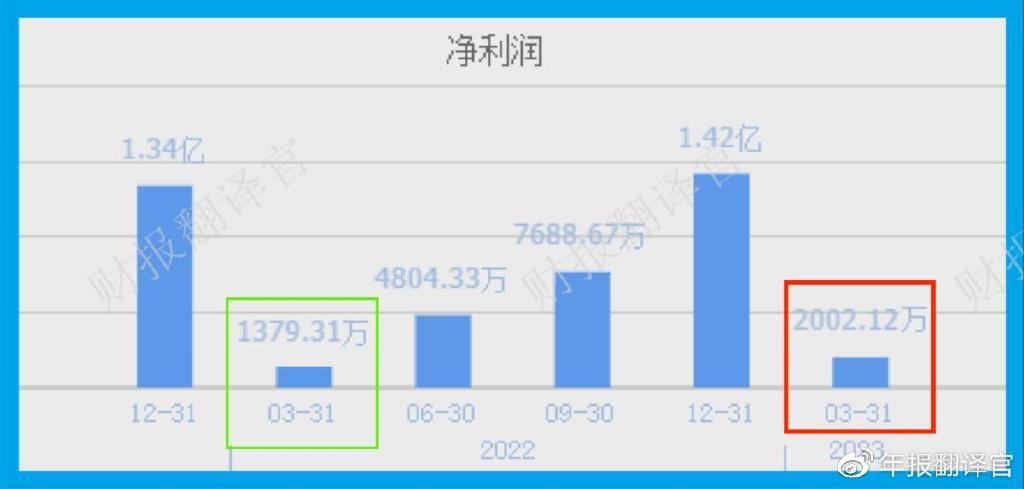

在现金流量表中有一个指标叫支付给职工以及为职工支付的现金,它是记录一家企业每年为员工支付薪酬情况的。

从2012年开始,这家公司每年为员工以及高管支付的薪酬已经连续11年实现了增长,并在2022年以2.26亿元的薪酬创出了历史新高。

当一家企业遇到财务状况或者发生经营问题时,管理层一定会进行裁员,此时支付给职工薪酬这个指标将出现下降。

所以支付给职工以及为职工支付的现金这个指标连续增长并且创出历史新高,这说明该公司目前正处在高速发展的阶段,每年都在招兵买马向外扩张。

通过上述分析我们了解到,在2023年第一季度,这家企业的规模很大,并且目前正处在高速发展期。

净利润增长原因

下面进入本文最重要的环节,在本环节中翻译官将详细分析出该公司净利润增长的主要原因,希望大家能认真阅读。

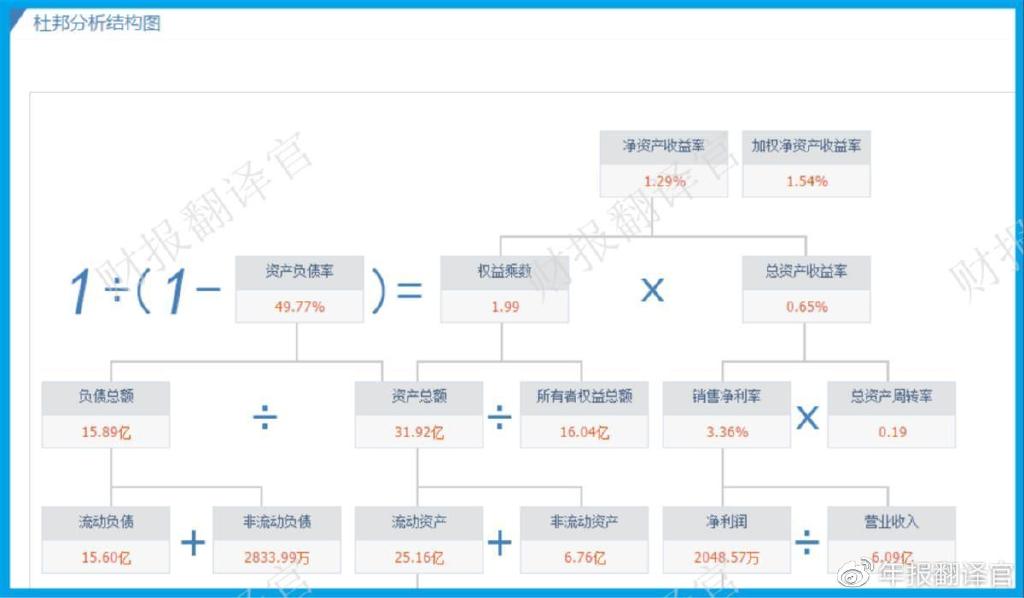

通过使用杜邦理论分析翻译官发现,在2023年第一季度,这家企业净利润增长的主要原因是,销售回款时间的缩短以及财务杠杆的放大。

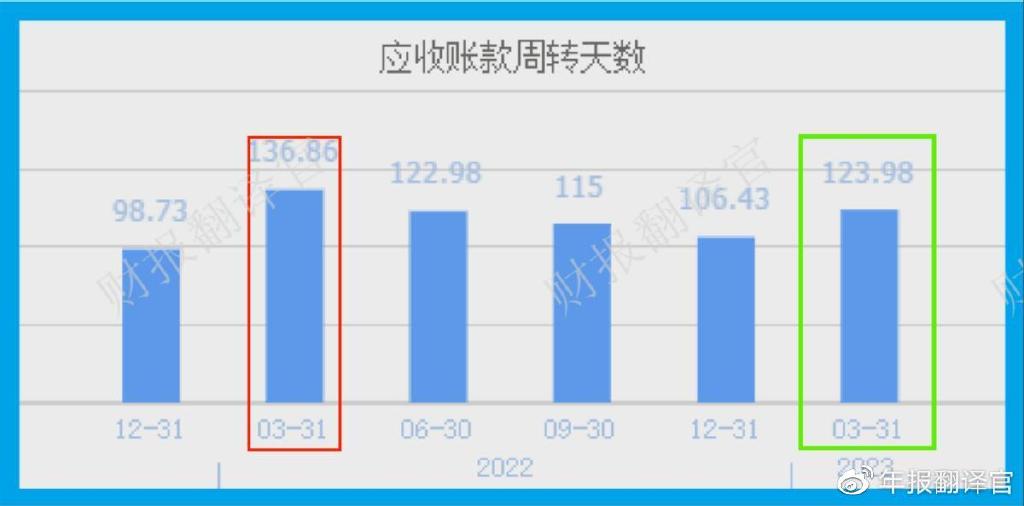

销售回款的时间就是公司销售工业自动化产品的账期,也是货款回到该企业账户里的时间,用应收账款周转天数这个指标来衡量。

2022年第一季度,这家公司销售完工业自动化产品之后,还需要137天才能收到货款。而现在只需要124天,销售回款的时间缩短了9%。

销售回款时间的缩短,使货款回到该企业账户里的速度变快了,这样不紧提高了公司的现金流能力,还增强了其资金的使用效率,提高了该企业的赚钱能力。

上面分析了这家公司的销售回款时间,下面我们再来看一下该企业的财务杠杆。

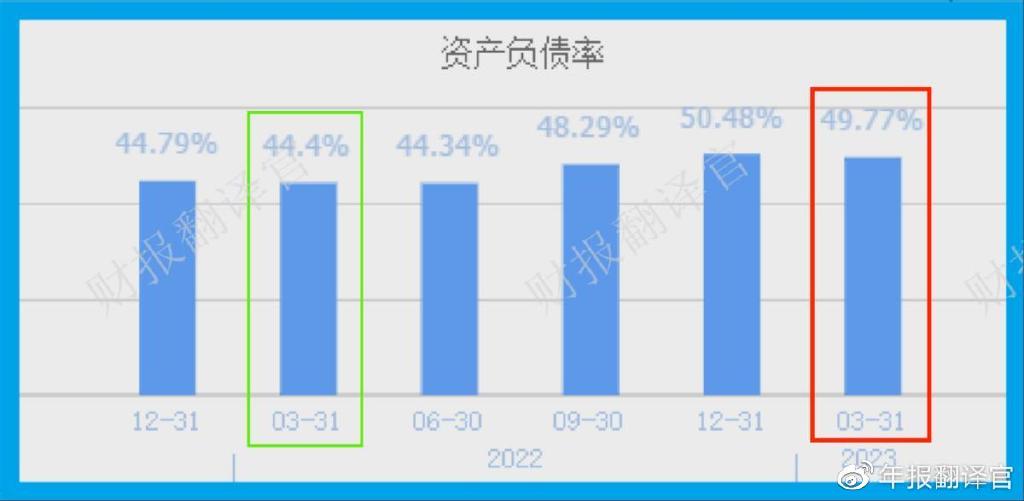

2022年第一季度,这家公司的财务杠杆,也就是资产负债率为44.4%。这说明在该企业100元的资产里,只有44.4元是借来的。

而到了2023年第一季度,这家公司的资产负债率就达到了49.77%,同比增长了12%。

我们一定要了解,在会计制度里财务杠杆的放大以及负债率的上升,是能提高一家企业的资金使用效率,增强其赚钱能力的。

因为负债率的合理放大,能使公司向银行借到更多的钱来扩大产能,这样就提高了该企业的净利润。

通过上述分析我们了解到,在2023年由于这家公司的管理层提高了营运能力,这不仅缩短了该企业的销售回款时间,还合理放大了财务杠杆,这些使得该公司第一季度的净利润出现了增长。

不足之处

上面看过了这家企业那么多的优点,下面我们再来找找茬,分析一下该公司目前存在的瑕疵,翻译官来给大家做一个风险提示。

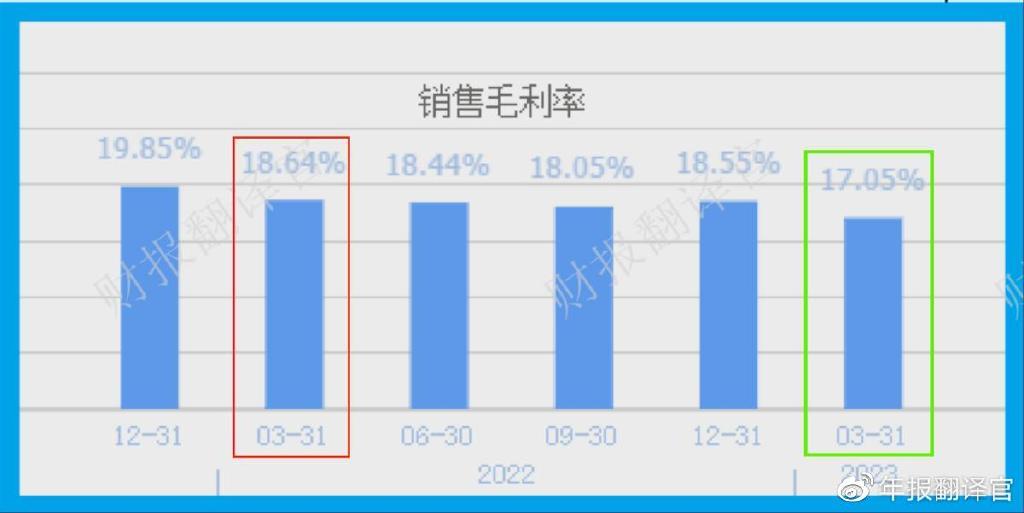

通过分析主要财务数据后翻译官发现,在2023年第一季度,这家企业最大的问题在于工业自动化产品利润空间的缩小。

2022年第一季度,该公司销售100元的工业自动化产品还能赚回18.64元的毛利润,销售毛利率为18.64%。

而到了2023年第一季度,这家企业同样销售100元的工业自动化产品却只能赚回17.05元的毛利润,销售毛利率降至17.05%,同比下降了9%。

该公司目前的销售毛利率,也就是工业自动化产品的利润空间在A股软件概念板块295家上市企业中排名第259位。这个名次比较靠后,说明其产品的利润空间相对来说有些小。

而通过进一步分析翻译官在这家公司的利润表中发现,该企业产品利润空间下降的主要原因是营业成本的高企。

营业成本的高企不仅缩小了公司自动化产品的利润空间,还减少了该企业的收益,对其生产经营产生不利的影响,这些都是需要我们注意的。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该企业能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐海德控制这只股票,也没有说海德控制公司有多么的好,而是精炼翻译该企业的财报。